Тема 17. Как получать наибольшую прибыль

Цель

предпринимательской деятельности

— получение наибольшей прибыли. Прибыль является результатом работы

предприятия, показателем эффективности его хозяйственной деятельности. Прибыль

определяют как разницу между доходом (выручкой) и затратами (издержками).

Производственные

издержки — затраты

производителя (фирмы) на приобретение и использование всех необходимых ресурсов

для изготовления конечной продукции.

|

Виды

производственных издержек |

|||||

|

|

|

|

|

||

|

Внешние (явные, бухгалтерские,

денежные) ЕС |

|

|

Внутренние (неявные,

неоплачиваемые) IС |

||

|

Фактические

затраты предприятия, которые идут на приобретение ресурсов, не принадлежащих

данной фирме: сырье;

топливо;

электроэнергия;

оборудование;

заработная

плата наемных рабочих и т. д. |

|

|

Затраты,

связанные с использованием собственных ресурсов фирмы: зарплата,

которую мог бы получить предприниматель как наемный рабочий; арендная

плата, которую мог бы получить предприниматель, сдавая капитальные ресурсы в

аренду; процент

на депозит, который мог бы получить предприниматель на свой денежный капитал

в банке; нормальная

прибыль — доход, достаточный для того, чтобы предприниматель оставался в

данном бизнесе |

||

|

|

|

||||

|

Экономические издержки |

|||||

|

Затраты фирмы

на получение и использование всех ресурсов |

|||||

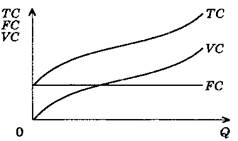

Кривые постоянных,

переменных и общих (валовых) издержек

|

|

FС — прямая линия, так как величина постоянных

издержек неизменна. С увеличением объема производства общие издержки (ТС)

возрастают на сумму переменных издержек (VС). |

|

Производственные

издержки (с учетом фактора времени) |

|||||

|

|

|

|

|

|

|

|

Постоянные FC (fixed

cost) |

|

|

Переменные VC (variable

cost) |

||

|

Затраты фирмы,

не зависящие от объема производства: проценты по

кредитам; аренда

оборудования; рентные и

страховые платежи; зарплата

управленцам и т. д. |

|

|

Затраты фирмы,

которые зависят от объема ее производства: на сырье,

материалы, топливо; оплату труда

наемных рабочих и т. д. |

||

|

|

|

|

|

||

|

Общие (валовые) ТС (total cost) |

|||||

|

TC = FC + VC |

|||||

|

|

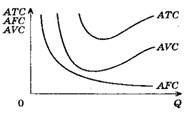

Средние издержки — это затраты на выпуск единицы

продукции. |

|

Виды

средних издержек |

||||||||

|

|

|

|

|

|

|

|

|

|

|

Средние постоянные издержки AFC (average fixed cost) |

|

Средние переменные издержки AVC (average

variable cost) |

|

Средние общие издержки АТС (average total cost) |

||||

|

Определяются делением

валовых издержек на количество продукции или как сумма средних постоянных и

средних переменных издержек:

|

||||||||

|

Определяются

делением постоянных издержек на количество произведенной продукции:

|

Определяются делением

переменных издержек на количество произведенной продукции:

|

|||||||

|

|

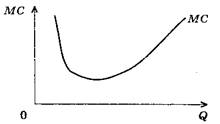

Предельные (маржинальные) издержки МС

(marginal cost) —

дополнительные затраты фирмы на производство каждой дополнительной единицы

продукции:

|

Себестоимость

Себестоимость — совокупность затрат, выраженных в денежной

форме, которые идут на производство и сбыт продукции. Снижение себестоимости

продукции является главным фактором роста прибыльности предприятия.

|

Себестоимость

включает |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость затраченных

в процессе производства предметов труда (сырья, материалов, топлива и т. д.) |

|

Амортизация

(износ) средств производства |

|

Затраты на

оплату труда |

|

Налоги на

реализацию продукции |

||||

|

Пути

снижения себестоимости продукции |

|||

|

|

|

||

|

Механизация и

автоматизация производства |

|

|

Прогрессивные

изменения в структуре производства |

|

|

|

||

|

|

|

||

|

Использование прогрессивных технологии |

|

|

Специализация

и кооперирование производства |

|

|

|

||

|

|

|

||

|

Совершенствование

управления предприятием |

|

|

Рациональное

размещение производства |

|

|

|

||

|

|

|

||

|

Снижение цен на средства производства |

|||

Доход и прибыль предприятия

Общий доход (выручка) TR

(total revenue) — сумма

денег, которую получило предприятие от реализации продукции за определенный

промежуток времени.

Общий

доход рассчитывается по формуле:

TR = Р · Q

где

Р (price) — цена проданного товара; Q (quantity) — количество проданной

продукции.

Предельный

(маржинальный) доход MR (marginal revenue) — прирост общей выручки предприятия от

увеличения продаж на одну дополнительную единицу продукции.

Предельный

доход рассчитывается по формуле:

![]()

где

ΔTR — изменение общего дохода; ΔQ — изменение количества проданной

продукции.

Общая

прибыль TP (total profit) — разница между полученным общим доходом и

общими затратами фирмы.

Общая

прибыль рассчитывается по формуле:

TP = TR - ТС,

где

TR — общий доход; ТС — общие издержки.

|

Виды

прибыли |

|||||||

|

|

|

|

|

|

|

|

|

|

Бухгалтерская — разница между выручкой и явными

издержками фирмы |

|

Экономическая — разница между выручкой и всеми

(явными и неявными) издержками фирмы |

|

Чистая — прибыль, остающаяся у предпринимателя

после всех отчислений |

|||

Соотношение прибыли,

издержек и дохода

|

Условия

получения прибыли |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

МR

(предельный доход) = = МС (предельные затраты) |

|

|

Р > АТС |

|

|

МR = МС =

= Р = АТС |

|||||||

|

Фирма получает

прибыль, пока цена больше средних валовых издержек |

|||||||||||||

|

Точка

максимизации прибыли, то есть произведенный объем продукции будет

оптимальным |

Фирма получает

нулевую экономическую прибыль |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

АТС > Р

>> min АVС |

|

Р < min

AVC |

|

|||||||||

|

Фирма должна

принять меры, чтобы снизить издержки |

Фирма убыточна

и должна закрыться |

||||||||||||

|

|||||||||||||

«Золотое правило бизнеса»

|

|

Правило максимизации прибыли, или

«золотое правило бизнеса»:

фирма должна увеличивать выпуск продукции, пока затраты на производство

дополнительной единицы продукции не сравнятся с предельными

доходом от реализации этой единицы продукции. МR = МС |

|

Предпринимательский

доход |

|||||

|

|

|

|

|

|

|

|

Нормальная прибыль |

|

Экономическая прибыль (сверхприбыль) |

|||

|

Вознаграждение

предпринимателю за его труд по организации ресурсов и управлению

производством Определяется

как разница между выручкой от реализации продукции и затратами на ее

производство |

|||||

|

Специфическая

часть предпринимательского дохода, получение которой связано с функциями

риска и инновационно-предпринимательской

деятельностью |

|||||