Анализ

хозяйственной деятельности предприятия

ПРЕДИСЛОВИЕ

Переход к рыночной экономике

требует от предприятий повышения эффективности производства,

конкурентоспособности продукции и услуг на основе внедрения достижений

научно-технического прогресса, эффективных форм хозяйствования и управления

производством, преодоления бесхозяйственности, активизации предпринимательства,

инициативы и т.д.

Важная роль в реализации

этой задачи отводится экономическому анализу деятельности субъектов

хозяйствования. С его помощью вырабатываются стратегия и тактика развития

предприятия, обосновываются планы и управленческие решения, осуществляется

контроль за их выполнением, выявляются резервы повышения эффективности

производства, оцениваются результаты деятельности предприятия, его

подразделений и работников.

Квалифицированный

экономист, финансист, бухгалтер, аудитор должен хорошо владеть современными

методами экономических исследований, методикой системного, комплексного

экономического анализа, мастерством точного, своевременного, всестороннего

анализа результатов хозяйственной деятельности.

В первой части

книги излагаются теоретические основы анализа хозяйственной деятельности как

системы обобщенных знаний о предмете, методе, задачах, методике и организации

экономического анализа на предприятиях. Во второй части рассматриваются

методики комплексного системного анализа основных экономических показателей

результатов деятельности предприятия с учетом отечественного и зарубежного

опыта, характерные для рыночной экономики.

При изложении

материала отдается предпочтение всестороннему подходу к обучению, основанному

на гармоничном сочетании производственного и финансового анализа. При этом на

первый план выдвигаются вопросы анализа формирования и использования капитала,

оценки финансовой устойчивости предприятия и риска банкротства, изучения

факторов и резервов укрепления финансового положения субъекта хозяйствования,

поскольку вопросы наличия и наращивания капитала в рыночной экономике имеют

первостепенное значение для каждого субъекта хозяйствования.

Изложение материала второй

части книги начинается и завершается анализом баланса предприятия. Такая

последовательность и нацеленность изложения материала, по мнению автора,

позволяет органически увязать финансовые и производственные аспекты

хозяйственной деятельности, рассмотреть их взаимосвязь и взаимозависимость и

более комплексно оценивать и прогнозировать ее эффективность.

Автор исходил из того, что

изучающие данный предмет уже знакомы с вопросами экономики, организацией

производства на промышленных предприятиях, бухгалтерским учетом и отчетностью,

статистикой, финансовым менеджментом, маркетингом и другими смежными науками.

Основной задачей данного

курса является изучение теоретических основ и приобретение практических навыков

экономического анализа деятельности предприятий.

В процессе изучения предмета

студенты должны научиться глубоко понимать сущность экономических явлений и

процессов, их взаимосвязь и взаимозависимость, уметь их систематизировать и

моделировать, определять влияние факторов, оценивать достигнутые результаты,

выявлять резервы повышения эффективности производства.

Главы 1, 3 и 9 написаны

совместно с доцентом А. А. Мисуно, §§

13.4 и 24.4 - А. Н. Савицкой.

Приведенные в книге цифровые

данные являются условными и не могут служить справочным материалом.

Отзывы, замечания и

предложения по улучшению содержания книги просим высылать на адрес

издательства:

220050, Минск, а/я 267.

Часть 1

ТЕОРИЯ АНАЛИЗА

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Глава 1. Понятие и

значение АХД.

Глава 2. Предмет,

содержание и задачи АХД.

Глава 3. Метод и

методика АХД.

Глава 4. Способы

обработки информации в АХД.

Глава 5. Методика

факторного анализа.

Глава 6. Способы

измерения влияния факторов в детерминированном анализе.

Глава 7. Способы

изучения стохастических связей в АХД.

Глава 8. Методика

выявления и подсчета резервов в АХД.

Глава 9. Методика

функционально-стоимостного анализа.

Глава 10. Методика

обоснования управленческих решений на основе маржинального анализа.

Глава 11.

Организация и информационное обеспечение АХД.

Глава 1 ПОНЯТИЕ И ЗНАЧЕНИЕ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

История его

становления и развития.

1.1. Понятие об анализе хозяйственной деятельности, история его становления и развития

Анализ и

синтез как особенности человеческого мышления. Анализ в широком и узком плане.

Обособление экономического анализа как самостоятельной науки. Анализ на макро-

и микроуровне. Возникновение, история, современное состояние и перспективы

развития анализа хозяйственной деятельности.

Изучение явлений природы и

общественной жизни невозможно без анализа. Сам термин "анализ"

происходит от греческого слова "analyzis", что в переводе

означает "разделяю", "расчленяю". Следовательно, анализ в

узком плане представляет собой расчленение явления или предмета на составные

его части (элементы) для изучения их как частей целого. Такое расчленение

позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять

его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете

или явлении.

Например, чтобы понять

сущность себестоимости продукции, необходимо знать не только из каких элементов

она состоит, но и от чего зависит ее величина по каждой статье затрат. Чем

детальнее будет разложен прирост себестоимости по элементам и факторам, тем

больше мы будем знать об этом экономическом явлении и более эффективно

управлять процессом формирования себестоимости продукции.

Вместе с тем нужно заметить,

что многочисленные явления и процессы окружающей среды не могут быть осмыслены

только с помощью анализа. Довольно часто возникает потребность использования

других способов, соответствующих человеческому мышлению. Наиболее близок к

анализу в этом смысле синтез, который выявляет связи и зависимости между

отдельными частями изучаемого предмета, соединяет их в единое целое.

Современная диалектика исходит из единства анализа и синтеза как научных

методов изучения реальности. Только анализ и синтез в единстве обеспечивают

научное изучение явлений во всесторонней диалектической связи.

Таким образом, под

анализом в широком плане понимается способ познания предметов и явлений

окружающей среды, основанный на расчленении целого на составные части и

изучении их во всем многообразии связей и зависимостей.

В науке и на практике применяются

разные виды анализа: физический, химический, математический, статистический,

экономический и др. Они отличаются объектами, целями и методикой исследования.

Экономический анализ в отличие от физического, химического и прочих относится к

абстрактно-логическому методу исследования экономических явлений, где

невозможно использовать ни микроскопы, ни химические реактивы, где то и другое

должна заменить сила абстракции.

Аналитические способности

человека возникли и совершенствовались в связи с объективной необходимостью

постоянной оценки своих действий, поступков в условиях окружающей среды. Это

всегда побуждало к поиску наиболее эффективных способов труда, использования

ресурсов.

С увеличением численности

населения, совершенствованием средств производства, ростом материальных и

духовных потребностей человека анализ постепенно стал первейшей жизненной

необходимостью цивилизованного общества. Без анализа сегодня вообще невозможна

сознательная деятельность людей. Характеризуя историческую границу возникновения

анализа, Ф.Энгельс писал: "Уже разбивание ореха есть начало анализа".

С развитием человеческого общества растет число разбиваемых орехов,

совершенствуются и способы разбивания. Ширится круг объектов анализа,

совершенствуется и он сам.

В результате

сознательной деятельности люди постепенно расширяли взаимоотношения с природной

средой и тем самым обогащали свои представления о разнообразных объектах и

явлениях. Постепенно понадобился уже достаточно обособленный вид занятий,

связанный с аналитическими исследованиями этих объектов и явлений. Так появился

анализ в математике, химии, медицине и других науках.

Такой же процесс происходил

и в экономической деятельности. Развитие производительных сил, производственных

отношений, наращивание объемов производства, расширение обмена содействовало

выделению экономического анализа как самостоятельной отрасли науки.

Сегодня нужно отличать общетеоретический

экономический анализ, который

изучает экономические явления и процессы на макроуровне (на уровне

общественно-экономической формации, на государственном уровне национальной

экономики и ее отдельных отраслей), и конкретно-экономический анализ на

микроуровне — анализ хозяйственной деятельности, который применяется для изучения экономики отдельных предприятий.

Если общетеоретический экономический анализ как научный подход значительное

развитие получил в трудах экономистов еще прошлого столетия, то анализ

хозяйственной деятельности как наука (специальная отрасль знаний) выделился

сравнительно недавно.

Становление АХД обусловлено

общими объективными требованиями и условиями, которые свойственны возникновению

любой новой отрасли знаний.

Во-первых, это удовлетворение

практической потребности. Она возникла в связи с развитием производительных

сил, совершенствованием производственных отношений, расширением масштабов

производства. Интуитивный анализ, примерные расчеты, прикидки в памяти, которые

применялись на кустарных и полукустарных предприятиях, стали недостаточными в

условиях крупных производственных единиц. Без комплексного всестороннего АХД

невозможно управлять сложными экономическими процессами, принимать оптимальные

решения.

Во-вторых, это связано с развитием

экономической науки вообще. Как известно, с развитием любой науки происходит

дифференциация ее отраслей. Экономический анализ хозяйственной деятельности

сформировался в результате дифференциации общественных наук. Раньше функции

экономического анализа (когда они были сравнительно не такими весомыми)

рассматривались в рамках существовавших в то время таких научных дисциплин, как

балансоведение, бухгалтерский учет, финансы, статистика. В рамках этих наук

появились первые простейшие способы аналитического исследования. Однако для

обоснования текущих и пятилетних планов экономического и социального развития

предприятий появилась потребность в комплексном всестороннем исследовании

деятельности предприятий. Вышеназванные науки уже не могли обеспечить все

запросы практики. Возникла необходимость выделения АХД в самостоятельную

отрасль знаний. В дальнейшем роль экономического анализа возрастала

соответственно цене ошибки в хозяйственной деятельности. Интерес к нему заметно

возрос. Началось более-менее комплексное аналитическое изучение производства.

Анализ стал важным средством планового управления экономикой предприятия, выявления

резервов повышения эффективности производства.

Освещая историю становления

и развития АХД как науки нужно иметь в виду два обстоятельства: во-первых,

разработку теоретических вопросов науки и, во-вторых, их практическое

использование. Первые специальные книги по АХД появились в начале XX ст. Они

были посвящены анализу баланса и имели явно методическую направленность, что

можно принять за точку отсчета развития АХД. В 30-е годы курс АХД был введен в

программы вузов СССР. Появились первые учебники и пособия по АХД. Их авторами

были Н.Р.Вейцман, С.К.Татур, М.И. Баканов и др. Именно в 30-е годы произошло

становление АХД как науки, и он стал широко применяться на практике для

комплексного системного изучения экономики предприятий и поиска резервов

увеличения производства продукции. За предвоенные годы по вопросам

экономического анализа было издано около трехсот книг и примерно шестьсот

научных статей.

Во время второй мировой

войны вопросы перестройки бухгалтерского учета, контроля и анализа

хозяйственной деятельности применительно к запросам военного времени нашли

отражение в трудах названных и других авторов.

Послевоенное время можно

охарактеризовать как период основательной разработки теоретических вопросов

анализа. В это же время анализ органически вписывается в практику управления

хозяйством на уровне как предприятия, так и национальной экономики. Постепенно

разрабатываются самостоятельные направления методологии экономического анализа:

сравнительный, технико-экономический, оперативный, экономико-математический,

функционально-стоимостный и т.д.

Большой вклад в развитие

методологии комплексного анализа хозяйственной деятельности внесли такие

ученые-экономисты, как М.И.Баканов, А.Д.Шеремет, С.Б.Барнгольц, В.Ф.Палий,

И.И.Поклад, П.И.Савичев, И.И.Каракоз, Е.В.Долгополов, М.Ф.Дьячков,

А.Ш.Маргулис, А.И.Муравьев, В.И.Самборский, Н.В.Дембинский, Г.М.Таций,

Н.Г.Чумаченко, В.И.Стражев, С.Г.Овсянников, Н.А.Русак, Л.И.Кравченко,

Б.И.Майданчик, Р.С.Сайфулин, А.Ф.Аксененко и многие другие.

Современное состояние

анализа можно охарактеризовать как довольно основательно разработанную в

теоретическом плане науку. Ряд методик, созданных научными работниками,

используются в управлении производством на разных уровнях. Вместе с тем наука

находится в состоянии развития. Ведутся исследования в области более широкого

применения математических методов, ЭВМ, позволяющих оптимизировать

управленческие решения. Идет процесс внедрения теоретических достижений

отечественной и зарубежной науки в практику.

Перспективы развития АХД в

теоретическом направлении тесно связаны с развитием смежных наук, в первую

очередь математики, статистики, бухгалтерского учета и др. Кроме того, развитие

анализа зависит и от запросов практики. В условиях командно-административной

системы управления он не находил достаточно широкого практического применения,

так как не было нужды в обосновании управленческих решений на местах, все

решения исходили сверху.

Что касается перспектив

прикладного характера, то АХД постепенно займет ведущее место в системе

управления. Этому содействуют преобразования, которые происходят в нашем

обществе. Совершенствование экономического механизма через переход к рынку,

конкуренция предприятий и форм собственности будут содействовать повышению

заинтересованности в этой науке.

1.2. Виды анализа хозяйственной деятельности

Классификация АХД соответственно отраслевому, временному, пространственному признакам, периодичности проведения, объектам управления, методике исследования, полноте охвата объектов, содержанию программы, потребителям анализа.

Классификация

анализа хозяйственной деятельности имеет важное значение для правильного

понимания его содержания и задач.

В

экономической литературе анализ хозяйственной деятельности классифицируется по

разным признакам.

По отраслевому

признаку,

который основывается на общественном разделении труда, анализ делится на отраслевой,

методика которого учитывает специфику отдельных отраслей экономики

(промышленности, сельского хозяйства, строительства, транспорта, торговли и

т.д.), и межотраслевой, который является теоретической и

методологической основой АХД во всех отраслях национальной экономики, или,

другими словами, теорией анализа хозяйственной деятельности.

Объективная

необходимость отраслевого АХД обусловлена спецификой разных отраслей

производства. Каждая отрасль общественного производства в силу разного

характера труда имеет свои особенности, свою специфику и, как следствие,

характерные экономические отношения. Необходимость исследования специфики

разных отраслей обусловила потребность разработки методики АХД с учетом

особенностей и условий каждой отрасли экономики.

Одновременно нужно

учитывать, что все отрасли общественного производства тесно связаны между

собой. Им присуще много общего. Взаимосвязи отдельных отраслей, наличие

внутренней связи между ними вызывают необходимость разработки межотраслевого

анализа (теории АХД). Теория АХД

раскры-вает наиболее общие методологические черты и особенности этой науки,

обобщает передовой опыт АХД в разных отраслях экономики, обогащает содержание

экономического анализа в целом и отраслевого в частности. Владение общими

теоретическими знаниями по экономическому анализу является необходимым условием

грамотной, квалифицированной разработки и практического использования

индивидуальных методик отраслевого анализа.

По признаку времени АХД подразделяется на

предварительный (перспективный) и последующий (ретроспективный, исторический).

Предварительный (прогнозный)

анализ

проводится до осуществления хозяйственных операций. Он необходим для

обоснования управленческих решений и плановых заданий, а также для

прогнозирования будущего и оценки ожидаемого выполнения плана, предупреждения

нежелательных результатов.

Последующий

(ретроспективный) анализ проводится после совершения хозяйственных актов. Он

используется для контроля за выполнением плана, выявления неиспользованных

резервов, объективной оценки результатов деятельности предприятий.

Перспективный и

ретроспективный анализы тесно связаны между собой. Без ретроспективного анализа

невозможно сделать перспективный. Анализ результатов труда за прошлые годы

позволяет изучить тенденции, закономерности, выявить неиспользованные

возможности, передовой опыт, что имеет важное значение при обосновании уровня

экономических показателей на перспективу. Умение видеть перспективу дает именно

ретроспективный анализ. Он является основой перспективного анализа.

В свою очередь от глубины и

качества предварительного анализа на перспективу зависят результаты

ретроспективного анализа. Если плановые показатели недостаточно обоснованы и

реальны, то последующий анализ выполнения плана вообще теряет смысл и требует

предварительной оценки обоснованности плановых показателей.

Ретроспективный

анализ в свою очередь делится на оперативный и итоговый (результативный). Оперативный

(ситуационный) анализ проводится сразу после совершения хозяйственных

операций или изменения ситуации за короткие отрезки времени (смену, сутки,

декаду и т.д.). Цель его - оперативно выявлять недостатки и воздействовать на

хозяйственные процессы. Рыночная экономика характеризуется динамичностью

ситуации как производственной, коммерческой, финансовой деятельности

предприятия, так и его внешней среды. В этих условиях оперативный

(ситуационный) анализ приобретает особое значение.

Итоговый

(заключительный) анализ проводится за отчетный период времени (месяц, квартал, год).

Его ценность в том, что деятельность предприятия изучается комплексно и

всесторонне по отчетным данным за соответствующий период. Этим обеспечивается

более полная оценка деятельности предприятия по использованию имеющихся возможностей.

Итоговый и

оперативный анализы взаимосвязаны и дополняют друг друга. Они дают возможность

руководству предприятия не только оперативно ликвидировать недостатки в

процессе производства, но и комплексно обобщать достижения, результаты

деятельности за соответствующие периоды времени, разрабатывать мероприятия,

направленные на рост эффективности производства.

По

пространственному признаку можно выделить анализ внутрихозяйственный и

межхозяйственный. Внутрихозяйственный анализ изучает деятельность только

исследуемого предприятия и его структурных подразделений. При межхозяйственном

анализе сравниваются результаты деятельности двух или более

предприятий. Это позволяет выявить передовой опыт, резервы, недостатки и на

основе этого дать более объективную оценку эффективности деятельности

предприятия.

Важное

значение имеет классификация АХД по объектам управления. Хозяйственная

деятельность (управляемая система) состоит из отдельных подсистем: экономики,

техники, технологии, организации производства, социальных условий труда,

природоохранной деятельности и др. Аспект анализа по желанию управляющего

органа может быть смещен в сторону каких-либо подсистем хозяйственной

деятельности. В связи с этим выделяют:

технико-экономический

анализ,

которым занимаются технические службы предприятия (главного инженера, главного

технолога и др.). Его содержанием является изучение взаимодействия технических

и экономических процессов и установление их влияния на экономические результаты

деятельности предприятия;

финансово-экономический

анализ

(финансовая служба предприятия, финансовые и кредитные органы) основное

внимание уделяет финансовым результатам деятельности предприятия: выполнению

финансового плана, эффективности использования собственного и заемного

капитала, выявлению резервов увеличения суммы прибыли, роста рентабельности,

улучшения финансового состояния и платежеспособности предприятия;

управленческий анализ проводят все службы

предприятия с целью предоставления руководству информации, необходимой для

планирования, контроля и принятия оптимальных управленческих решений, выработки

стратегии и тактики по вопросам финансовой политики, маркетинговой

деятельности, совершенствования техники, технологии и организации производства,

носит оперативный характер, результаты его являются коммерческой тайной;

социально-экономический

анализ

(экономические службы управления, социологические лаборатории, статистические

органы) изучает взаимосвязь социальных и экономических процессов, их влияние

друг на друга и на экономические результаты хозяйственной деятельности;

экономико-статистический

анализ

(статистические органы) применяется для изучения массовых общественных явлений

на разных уровнях управления: предприятия, отрасли, региона;

экономико-экологический

анализ

(органы охраны окружающей среды, экономические службы предприятия) исследует

взаимодействие экологических и экономических процессов, связанных с сохранением

и улучшением окружающей среды и затратами на экологию;

маркетинговый анализ (служба маркетинга

предприятия или объединения) применяется для изучения внешней среды

функционирования предприятия, рынков сырья и сбыта готовой продукции, ее

конкурентоспособности, спроса и предложения, коммерческого риска, формирования

ценовой политики, разработки тактики и стратегии маркетинговой деятельности.

По методике

изучения объектов анализ хозяйственной деятельности может быть сопоставительным,

диагностическим, факторным, маржинальным, экономико-математическим,

экономико-статистическим, функционально-стоимостным и т.д.

При

сопоставительном анализе обычно ограничиваются сравнением отчетных

показателей о результатах хозяйственной деятельности с показателями плана

текущего года, данными прошлых лет, передовых предприятий.

Факторный

анализ

направлен на выявление величины влияния факторов на прирост и уровень

результативных показателей.

Диагностический

анализ

представляет собой способ установления характера нарушений нормального хода

экономических процессов на основе типичных признаков, характерных только для

данного нарушения. К примеру, если темпы роста валовой продукции опережают

темпы роста товарной продукции, то это свидетельствует о росте остатков

незавершенного производства. Если темпы роста валовой продукции выше темпов

роста производительности труда, то это признак невыполнения плана мероприятий

по механизации и автоматизации производства, улучшению организации труда и на

этой основе сокращения численности работающих. Знание признака позволяет быстро

и довольно точно установить характер нарушений, не производя непосредственных

измерений, т.е. без действий, которые требуют дополнительного времени и

средств.

Маржинальный

анализ — это метод оценки и

обоснования эффективности управленческих решений в бизнесе на основании

причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и

деления затрат на постоянные и переменные.

С помощью экономико-математического

анализа выбирается наиболее оптимальный вариант решения экономической

задачи, выявляются резервы повышения эффективности производства за счет более

полного использования имеющихся ресурсов.

Детерминированный анализ применяется для

исследования функциональных взаимосвязей между факторными и результативными

показателями.

Стохастический анализ (дисперсионный,

корреляционный, компонентный и др.) используется для изучения стохастических зависимостей

между исследуемыми явлениями и процессами хозяйственной деятельности

предприятий.

Функционально-стоимостный

анализ

(ФСА) представляет собой метод выявления резервов. Он базируется на функциях,

которые выполняет объект, и сориентирован на оптимальные методы их реализации

на всех стадиях жизненного цикла изде-лия (научно-исследовательские работы,

конструирование, производство, эксплуатация и утилизация). Его основное

назначение в том, чтобы выявить и предупредить лишние затраты за счет

ликвидации ненужных узлов, деталей, упрощения конструкции изделия, замены

материалов и т.д.

По субъектам (пользователям

анализа)

различают внутренний и внешний анализ. Внутренний анализ проводится

непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного

управления производственной, коммерческой и финансовой деятельностью. Внешний

анализ проводится на основании финансовой и статистической отчетности органами

хозяйственного управления, банками, финансовыми органами, акционерами,

инвесторами.

По охвату изучаемых объектов анализ делится на сплошной

и выборочный. При сплошном анализе выводы делаются после изучения всех без

исключения объектов, а при выборочном - по результатам

обследования только части объектов.

По содержанию программы анализ может быть

комплексным и тематическим. При комплексном анализе деятельность

предприятия изучается всесторонне, а при тематическом — только отдельные ее стороны, представляющие в определенный

момент наибольший интерес, например, вопросы использования материальных

ресурсов, производственной мощности предприятия, снижения себестоимости

продукции и пр.

Каждая из названных форм АХД

своеобразна по содержанию, организации и методике его проведения.

1.3. Роль анализа хозяйственной деятельности в управлении производством и повышении его эффективности

АХД как функция управления. Связь АХД с другими функциями управления и

его место среди них. Возрастание роли анализа в системе управления

производством.

В настоящее время АХД занимает важное место среди экономических наук. Его рассматривают в качестве одной из функций управления производством. Место анализа в системе управления упрощенно можно отразить схемой (рис. 1.1).

Известно, что

система управления состоит из следующих взаимосвязанных функций: планирования,

учета, анализа и принятия управленческих решений.

Планирование представляет очень важную

функцию в системе управления производством на предприятии. С его помощью

определяются направление и содержание деятельности предприятия, его структурных

подразделений и отдельных работников. Главной задачей планирования является

обеспечение планомерности развития экономики предприятия и деятельности каждого

его члена, определения путей

достижения лучших конечных

результатов производства.

Для управления производством

нужно иметь полную и правдивую информацию о ходе производственного процесса, о

ходе выполнения планов. Поэтому одной из функций управления производством

является учет. Он обеспечивает постоянный сбор, систематизацию и

обобщение данных, необходимых для управления производством и контроля за ходом

выполнения планов и производственных процессов.

Однако для управления

производством нужно иметь представление не только о ходе выполнения плана,

результатах хозяйственной деятельности, но и о тенденциях и характере

происходящих изменений в экономике предприятия. Осмысление, понимание

информации достигаются с помощью экономического анализа. В процессе

анализа первичная информация проходит аналитическую обработку: проводится

сравнение достигнутых результатов производства с данными за прошлые отрезки

времени, с показателями других предприятий и среднеотраслевыми; определяется

влияние разных факторов на величину результативных показателей; выявляются

недостатки, ошибки, неиспользованные возможности, перспективы и т.д.

На основе результатов

анализа разрабатываются и обосновываются управленческие решения. Экономический

анализ предшествует решениям и действиям, обосновывает их и является основой

научного управления производством, обеспечивает его объективность и

эффективность. Таким образом, экономический анализ - это функция управления, которая

обеспечивает научность принятия решений.

Как функция управления АХД

тесно связан с планированием и прогнозированием производства, поскольку без

глубокого анализа невозможно осуществление этих функций. Важная роль АХД в

подготовке информации для планирования, оценке качества и обоснованности

плановых показателей, в проверке и объективной оценке выполнения планов.

Утверждение планов для предприятия по существу также представляет собой

принятие решений, которые обеспечивают развитие производства в будущем

планируемом отрезке времени. При этом учитываются результаты выполнения

предыдущих планов, изучаются тенденции развития экономики предприятия,

выявляются и учитываются дополнительные резервы производства.

АХД является средством не

только обоснования планов, но и контроля за их выполнением. Планирование

начинается и заканчивается анализом результатов деятельности предприятия. АХД

позволяет повысить уровень планирования, сделать его научно обоснованным.

Большая роль отводится

анализу в деле определения и использования резервов повышения эффективности

производства. Он содействует экономному использованию ресурсов, выявлению и

внедрению передового опыта, научной организации труда, новой техники и технологии

производства, предупреждению излишних затрат и т.д.

Таким

образом, АХД является важным элементом в системе управления производством,

действенным средством выявления внутрихозяйственных резервов, основой

разработки научно обоснованных планов и управленческих решений.

Роль анализа как средства

управления производством с каждым годом возрастает. Это обусловлено разными

обстоятельствами. Во-первых,

необходимостью неуклонного повышения эффективности производства в связи с

ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости

производства. Во-вторых, отходом от

командно-административной системы управления и постепенным переходом к рыночным

отношениям. В-третьих, созданием

новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией

предприятий и прочими мероприятиями экономической реформы.

В этих условиях руководитель

предприятия не может рассчитывать только на свою интуицию. Управленческие

решения и действия сегодня должны быть основаны на точных расчетах, глубоком и

всестороннем экономическом анализе. Они должны быть научно обоснованными,

мотивированными, оптимальными. Ни одно организационное, техническое и

технологическое мероприятие не должно осуществляться до тех пор, пока не

обоснована его экономическая целесообразность. Недооценка роли АХД, ошибки в

планах и управленческих действиях в современных условиях приносят

чувствительные потери. И наоборот, те предприятия, на которых серьезно

относятся к АХД, имеют хорошие результаты, высокую экономическую эффективность.

Глава 2 ПРЕДМЕТ, СОДЕРЖАНИЕ И ЗАДАЧИ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

2.1. Предмет и объекты анализа хозяйственной деятельности

Предмет науки вообще. Предметы экономических наук. Предмет

и объекты АХД. Определение предмета АХД в специальной литературе.

Каждая наука имеет свой

предмет исследования, который она изучает с соответствующей целью присущими ей

методами. Нет предмета исследования - нет и науки. Определение предмета имеет

принципиальное значение для обоснования самостоятельности и обособленности той

или иной отрасли знаний.

Философия под предметом

любой науки (включая и АХД) понимает какую-то часть или сторону объективной

действительности, которая изучается только данной наукой. Один и тот же объект

может рассматриваться различными науками. Каждая из них находит в нем

специфические стороны или отношения.

Предметом той или иной науки

следует считать то специфическое, что позволяет отличить ее среди множества

других наук. Например, в медицине объектом изучения является человек. Предметом

же исследования отдельных медицинских наук служат органы, части человека, их

функции и взаимодействия. То же самое наблюдается и в экономике.

Хозяйственная деятельность

является объектом исследования многих наук: экономической теории, макро- и

микроэкономики, управления, организации и планирования

производственно-финансовой деятельности, статистики, бухгалтерского учета,

экономического анализа и т.д. Экономика

изучает воздействие общих, частных и специфических законов на развитие

экономических процессов в конкретных условиях отрасли или отдельного

предприятия. Статистика исследует

количественные стороны массовых экономических явлений и процессов, которые

происходят в хозяйственной деятельности. Предметом

бухгалтерского учета является кругооборот капитала в процессе хозяйственной

деятельности. Он документально отражает все хозяйственные операции, процессы и

связанное с ними движение средств предприятия и результаты его деятельности.

Что же является предметом

анализа хозяйственной деятельности?

Нужно отметить, что

определение предмета любой науки — очень сложная задача, в том числе и в

экономическом анализе. Несмотря на то что этот вопрос разрабатывается уже

несколько десятилетий, окончательная точка в определении предмета АХД еще не

поставлена. В специальной литературе по АХД можно встретить десятки самых

разных его формулировок. Все определения предмета АХД, которые наиболее часто

встречаются в литературе и которые более-менее соответствуют его сущности,

можно сгруппировать следующим образом:

а) хозяйственная

деятельность предприятий;

б) хозяйственные процессы и

явления.

При более внимательном

рассмотрении этих определений можно заметить, что анализ изучает не саму

хозяйственную деятельность как технологический, организационный процесс, а

экономические результаты хозяйствования как следствия экономических процессов.

Поэтому в последнее время большинство исследователей этой проблемы предметом

АХД считают экономические процессы, которые происходят в результате

хозяйственной деятельности. Однако, как уже указывалось, хозяйственная

деятельность предприятия и те процессы, что

в ней происходят, являются

объектом изучения многих наук.

В этих

определениях наблюдается идентификация предмета АХД с его объектами и не найден

водораздел АХД с другими науками, изучающими хозяйственную деятельность

предприятия или хозяйственные явления и процессы, проистекающие в ней. Данные

определения не содержат то специфическое, что позволяет отличить АХД от других

наук. В целях ограничения объекта исследования в некоторых определениях

предмета указывается цель АХД: оценка достигнутых результатов и выявление

резервов повышения эффективности деятельности предприятия.

Чтобы выделить

ту часть или те отношения в этом объекте, которые относятся только к анализу,

нужно исходить из сущности процессов хозяйственной деятельности. Процесс — это

причинно-обусловленное течение событий, смена явлений, состояния объекта в

соответствии с намеченной целью или результатом. Результаты экономических

процессов как следствия планируются и прогнозируются на будущее в

соответствующих показателях, учитываются по мере фактического формирования и

затем анализируются. Но результаты как следствия процес, сов являются не

предметом АХД, а объектами. Предметом же экономического анализа являются

причины образования и изменения результатов хозяйственной деятельности.

Познание причинно-следственных связей в хозяйственной деятельности предприятий

позволяет раскрыть сущность экономических явлений и на этой основе дать

правильную оценку достигнутым результатам, выявить резервы повышения

эффективности производства, обосновать планы и управленческие решения.

Классификация,

систематизация, моделирование, измерение причинно-следственных связей является

главным методологическим вопросом в АХД.

Только раскрыв

причинно-следственные связи различных сторон деятельности, можно очень быстро

просчитать, как изменятся основные результаты хозяйственной деятельности за.

счет того или иного фактора, произвести обоснование любого управленческого

решения, рассчитать, как изменится сумма прибыли, безубыточный объем продаж,

запас финансовой устойчивости, себестоимость единицы продукции при изменении

любой производственной ситуации.

Таким образом, предметом анализа

хозяйственной деятельности являются причинно-следственные связи экономических

явлений и процессов.

Объектами АХД

являются экономические результаты хозяйственной деятельности. Например, на

промышленном предприятии к объектам анализа относятся производство и реализация

продукции, ее себестоимость, использование материальных, трудовых и финансовых

ресурсов, финансовые результаты производства, финансовое состояние предприятия

и т.д. В сельском хозяйстве, кроме этих, к объектам анализа относится степень

использования земельных ресурсов предприятия (выход продукции на

Таким образом,

мы рассмотрели предмет и объекты анализа хозяйственной деятельности в понимании

автора. Основное отличие предмета от объекта заключается в том, что в предмет

входят лишь главные, наиболее существенные с точки зрения данной науки свойства

и признаки. На наш взгляд, таким существенным признаком АХД является изучение

взаимодействия явлений, причинно-следственных связей в хозяйственной ,

деятельности предприятий (объединений).

2.2. Содержание и задачи анализа хозяйственной деятельности

Функции анализа.

Содержание АХД как науки, направленной на решение определенных задач.

Содержание

анализа хозяйственной деятельности как научной дисциплины вытекает прежде всего

из тех функций, которые он выполняет в системе других прикладных экономических

наук.

Одной из таких функций является изучение

характера действия экономических законов, установление закономерностей и

тенденций экономических явлений и процессов в конкретных условиях предприятия. Например, закон опережающего роста производительности труда

в сравнении с уровнем его оплаты должен выполняться не только в масштабах всей

национальной экономики, но и на каждом предприятии и его подразделениях. В этой

своей функции АХД является средством изучения действия экономических законов в

конкретных условиях производства.

Важной

функцией АХД является научное обоснование текущих и перспективных

планов. Без глубокого экономического анализа результатов деятельности

предприятия за прошлые годы (5-10 лет) и без обоснованных прогнозов на

перспективу, без изучения закономерностей развития экономики предприятия, без

выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный

план, выбрать оптимальный вариант управленческого решения-

К функциям

анализа относится также контроль за выполнением планов и

управленческих решений, за экономным использованием ресурсов. Вместе с

тем ряд экономистов принижают или вовсе отрицают эту функцию анализа,

приписывая ее исключительно бухгалтерскому учету и контролю. Безусловно,

бухгалтерский учет выполняет очень существенные контрольные функции в момент

регистрации, обобщения и систематизации информации о хозяйственных операциях и

процессах. Однако это не исключает контроль и при проведении анализа

хозяйственной деятельности. Анализ проводится не только с целью констатации

фактов и оценки достигнутых результатов, но и с целью выявления недостатков,

ошибок и оперативного воздействия на процесс производства. Именно поэтому

необходимо повышать оперативность и действенность анализа.

Центральная

функция анализа, которую он выполняет на предприятии, - поиск резервов повышения

эффективности производства на основе изучения передового опыта и достижений

науки и практики.

Следующая

функция анализа — оценка результатов деятельности предприятия по выполнению планов,

достигнутому уровню развития экономики, использованию имеющихся возможностей.

Это имеет большое значение. Объективная оценка деятельности предприятия

поощряет рост производства, повышение его эффективности, и наоборот.

И наконец, разработка

мероприятий по использованию выявленных резервов в процессе

хозяйственной деятельности - также одна из функций АХД.

Таким образом, анализ хозяйственной деятельности

как наука представляет собой систему специальных знаний, связанных с

исследованием тенденций хозяйственного развития, научным обоснованием планов,

управленческих решений, контролем за их выполнением, оценкой достигнутых

результатов, поиском, измерением и обоснованием величины хозяйственных резервов

повышения эффективности производства и разработкой мероприятий по их

использованию.

2.3. Принципы анализа хозяйственной деятельности

Государственный подход, научность, комплексность,

системность, объективность, действенность, плановость, своевременность,

достоверность, демократизм, эффективность как характерные черты АХД.

Аналитическое исследование,

его результаты и их использование в управлении производством должны

соответствовать определенным требованиям. Эти требования накладывают свой

отпечаток на само аналитическое исследование и должны обязательно выполняться

при организации, проведении и практическом использовании результатов анализа.

Кратко остановимся на важнейших принципах анализа.

1. Анализ должен базироваться на

государственном подходе при оценке экономических явлений, процессов,

результатов хозяйствования. Иначе говоря, оценивая определенные проявления

экономической жизни, нужно учитывать их соответствие государственной

экономической, социальной, экологической, международной политике и

законодательству.

2. Анализ должен носить научный

характер, т.е. основываться на положениях диалектической теории

познания, учитывать требования экономических законов развития производства,

использовать достижения НТП и передового опыта, новейшие методы экономических

исследований.

3. Анализ должен быть комплексным.

Комплексность исследования требует охвата всех звеньев и всех сторон

деятельности и всестороннего изучения причинных зависимостей в экономике

предприятия.

4. Одним из требований к

анализу является обеспечение системного подхода, когда каждый изучаемый объект

рассматривается как сложная динамическая система, состоящая из ряда элементов,

определенным способом связанных между собой и внешней средой. Изучение каждого

объекта должно осуществляться с учетом всех внутренних и внешних связей,

взаимозависимости и взаимоподчиненности его отдельных элементов.

5. Анализ хозяйственной

деятельности должен быть объективным, конкретным, точным. Он должен

основываться на достоверной, проверенной информации, реально отражающей

объективную действительность, а выводы его должны обосновываться точными

аналитическими расчетами. Из этого требования вытекает необходимость

постоянного совершенствования организации учета, внутреннего и внешнего аудита,

а также методики анализа с целью повышения точности и достоверности его

расчетов.

6. Анализ призван быть действенным,

активно воздействовать на ход производства и его результаты, своевременно

выявляя недостатки, просчеты, упущения в работе и информируя об этом

руководство предприятия. Из этого принципа вытекает необходимость практического

использования материалов анализа для управления предприятием, для разработки

конкретных мероприятий, для обоснования, корректировки и уточнения плановых

данных. В противном случае цель анализа не достигается.

7. Анализ должен проводиться по плану, систематически, а не от случая к

случаю. Из этого требования вытекает необходимость планирования аналитической

работы на предприятиях, распределения обязанностей по ее выполнению между

исполнителями и контроля за ее проведением.

8. Анализ должен быть оперативным.

Оперативность означает умение быстро и четко проводить анализ, принимать

управленческие решения и претворять их в жизнь.

9. Один из принципов анализа - его

демократизм. Предполагает участие в проведении анализа широкого круга

работников предприятия, что обеспечивает более полное выявление передового

опыта и использование имеющихся внутрихозяйственных резервов.

10. Анализ должен быть эффективным,

т.е. затраты на его проведение должны давать многократный эффект.

Таким образом, основными

принципами анализа являются научность, комплексность, системность,

объективность, точность, достоверность, действенность, оперативность,

демократизм, эффективность и др. Ими следует руководствоваться, проводя анализ

хозяйственной деятельности на любом уровне.

2.4. Связь анализа хозяйственной деятельности с другими науками

Связь анализа с экономическими, математическими и

технологическими науками.

Экономический анализ очень

тесно связан с рядом экономических и неэкономических дисциплин. Эти связи с

обособлением анализа не только не сужаются, а, наоборот, становятся еще более

многочисленными, что обусловлено в первую очередь местом анализа в системе

экономических наук, его методологическим характером и еще той ролью, которую он

выполняет в системе управления производством на предприятии.

В первую очередь среди наук,

с которыми связан АХД, нужно выделить экономическую теорию, которая,

изучая экономические законы, механизм их действия, создает теоретическую основу

для развития всех экономических дисциплин. При проведении аналитических

исследований необходимо учитывать действие этих законов. В свою очередь АХД

определенным образом содействует развитию экономической теории. Многочисленные

аналитические исследования накапливают сведения о проявлении тех или иных

экономических законов. Изучение этих сведений позволяет формулировать новые,

ранее неизвестные законы, делать глобальные прогнозы развития экономики страны

или мировой экономики.

Все сказанное почти дословно

можно перенести и на взаимосвязь анализа с отраслевыми

экономиками. Глубокий анализ хозяйственной деятельности предприятия

невозможно провести, не зная экономики отрасли и организации производства на

анализируемом предприятии. В свою очередь результаты экономического анализа

используются для совершенствования организации производства, внедрения научной

организации труда, передового опыта и т.д. Анализ содействует подъему экономики

конкретных предприятий и отрасли в целом.

Экономический

анализ очень тесно связан с планированием и управлением производством.

В анализе широко используются плановые материалы. Поэтому аналитик должен

хорошо знать основы государственного регулирования экономики и методику

планирования производства анализируемого предприятия. В то же время научно

обоснованное планирование и управление национальной экономикой и предприятиями

невозможно осуществлять без широкого использования результатов экономического

анализа. Он создает информационную базу для разработки планов и выбора наиболее

целесообразных управленческих решений.

Связь анализа

с бухгалтерским учетом также имеет двойственный характер. С одной стороны, сведения

бухгалтерского учета являются главным источником информации при анализе

хозяйственной деятельности. Не зная методики бухгалтерского учета и содержания

отчетности, очень трудно подобрать для анализа необходимые материалы и

проверить их доброкачественность. С другой стороны, требования, которые

ставятся перед анализом, так или иначе переадресуются бухгалтерскому учету.

Чтобы более качественно обеспечить анализ информацией, сделать ее более

оперативной, правдивой, точной, в необходимой степени детализированной,

доступной и понятной, вся система бухгалтерского учета постоянно

совершенствуется. Для большей своей аналитичности бухгалтерский учет изменяет

формы и содержание регистров, порядок документооборота и т.д.

Экономический

анализ тесно связан также с финансированием и кредитованием предприятий.

Без знания действующего порядка финансирования и кредитования соответствующих

отраслей национальной экономики, взаимосвязей с финансовыми и кредитными

органами и учреждениями невозможно квалифицированно проводить анализ

хозяйственной деятельности. С другой стороны, ставки выплат в бюджет, условия

получения кредитов, проценты выплат за пользование кредитами и прочий

финансово-кредитный инструментарий постоянно совершенствуются с учетом

результатов анализа, который показывает эффективность воздействия этих рычагов

на производство.

Непростые отношения сложились

между анализом и статистикой. Здесь даже существует мнение, что

анализ является одним из разделов статистики, не более. Обосновывается это

заключение тем, что большинство методов и способов экономического исследования

одинаково используют обе науки, что они используют одинаковые источники

информации, что аналитическое исследование является просто-напросто одной из

задач статистики. С этим можно было бы согласиться, если бы не одно

обстоятельство. Статистику как науку более интересует обобщение проявлений

экономической жизни, поиск общих тенденций развития экономики на макроуровне.

Для этого она через средние величины, выборку или каким-либо другим способом

старается исключить нетипичные явления, она почти никогда не опускается до

детального анализа производства на уровне подразделений предприятия, на уровне

рабочего места. Это исключает из задач статистики поиск резервов, их

обоснование, разработку рекомендаций по их освоению, что свидетельствует о

существенных отличиях статистики и анализа хозяйственной деятельности

предприятий. Вместе с тем нельзя не заметить, что эти науки в значительной

степени взаимно обогащаются через обмен информации и методы исследования.

Среди наук не экономического

направления в первую очередь нужно выделить

математические и технологические. Необходимость

решения сложных экономических задач явилась мощным стимулом развития

математики. Здесь достаточно припомнить хотя бы историю возникновения

математического программирования. Использование же в аналитических

исследованиях математических методов существенно повысило их авторитет. Анализ

стал более глубоким, обоснованным. С помощью этих методов он может проводиться

более оперативно, охватывать большее количество объектов, изучать значительно

больше информации.

Нельзя анализировать тот или

иной процесс производства, не зная особенностей технологии. Только

осведомленный в этой отрасли экономист может объективно оценить

результаты-производства, сделать полезные рекомендации по их улучшению. В то же

время нужно отметить, что сама технология производства стремится быть более

эффективной и ее совершенствование невозможно без аналитических исследований.

Яркий пример тому - использование методики функционально-стоимостного анализа.

Таким образом, АХД является

синтезированной наукой, которая сформировалась путем интеграции целого ряда

наук и объединила отдельные их элементы. В свою очередь результаты анализа

используются другими науками при изучении тех или иных сторон хозяйственной

деятельности.

Глава 3 МЕТОД И МЕТОДИКА КОМПЛЕКСНОГО ЭКОНОМИЧЕСКОГО АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

Системный подход в АХД.

Методика АХД.

Разработка

системы аналитических показателей, их классификация.

3.1. Метод анализа хозяйственной деятельности, его характерные черты

Метод как способ исследования. Характерные черты метода АХД. Определение метода АХД.

Под методом науки в широком

смысле понимают способ исследования своего предмета. Специфические для

различных наук способы подхода к изучению своего предмета (в том числе и АХД)

базируются на всеобщем диалектическом методе познания.

Материалистическая

диалектика исходит из того, что все явления и процессы необходимо рассматривать

в постоянном движении, изменении, развитии.

Здесь исток, одной из характерных черт

метода АХД - необходимость постоянных сравнений. Сравнения очень широко

применяются в АХД. Фактические результаты деятельности сравниваются с

результатами прошлых лет; достижениями других предприятий, плановыми

показателями, среднеотраслевыми и т.д.

Материалистическая

диалектика учит, что каждый процесс, каждое явление надо рассматривать как

единство и борьбу противоположностей. Отсюда вытекает необходимость изучения

внутренних противоречий, положительных и отрицательных сторон каждого явления,

каждого процесса. Это тоже одна из характерных черт АХД. Например, НТП

оказывает положительный результат на рост производительности труда, повышение

уровня рентабельности и другие показатели, но при этом надо учитывать и его

отрицательные черты, такие, как загрязнение окружающей среды, развитие гиподинамии

и др.

Использование

диалектического метода в анализе означает, что изучение хозяйственной

деятельности предприятий должно проводиться с учетом всех взаимосвязей. Ни одно явление не может быть

правильно понято, если оно рассматривается изолированно, без связи с другими.

Например, изучая влияние внедрения новой техники на уровень себестоимости

продукции, надо учитывать не только непосредственную, но и косвенную связь.

Известно, что с внедрением новой техники увеличиваются издержки производства, а

значит и себестоимость продукции. Но при этом растет производительность труда,

что в свою очередь способствует экономии заработной платы и снижению

себестоимости продукции. Отсюда следует, что если темпы роста

производительности труда будут большими, чем темпы роста издержек на содержание

и эксплуатацию новой техники, тогда себестоимость продукции будет снижаться, и

наоборот. Значит, чтобы понять и правильно оценить то или другое экономическое

явление, необходимо изучить все взаимосвязи и взаимозависимости с другими

явлениями. Это одна из методологических черт метода АХД.

Важной методологической

чертой анализа является и то, что он способен не только устанавливать

причинно-следственные связи, но и давать им количественную характеристику, т.е.

обеспечивать измерение влияния факторов на результаты деятельности. Это

делает анализ точным, а выводы обоснованными.

Изучение и измерение

причинных связей в анализе можно осуществить методом индукции и дедукции. Способ исследования причинных связей с

помощью логической индукции заключается в том, что исследование ведется от

частного к общему, от изучения частных фактов к обобщениям, от причин к

результатам. Дедукция - это такой способ, когда исследование осуществляется от

общих фактов к частным, от результатов к причинам. Индуктивный метод в анализе

используется в сочетании и единстве с дедуктивным.

Использование

диалектического метода в АХД означает, что каждый процесс, каждое экономическое

явление надо рассматривать как систему, как совокупность многих элементов,

связанных между собой. Из этого вытекает

необходимость системного подхода к

изучению объектов анализа, что является еще одной его характерной чертой.

Системный

подход предусматривает максимальную детализацию изучаемых явлений и процессов

на элементы (собственно анализ), их систематизацию и синтез. Детализация

(выделение составных частей) тех или других явлений проводится в той степени,

которая практически необходима для выяснения наиболее существенного и главного

в изучаемом объекте. Она зависит от объекта и цели анализа. Это сложная задача

в АХД, которая требует от аналитика конкретных знаний сущности экономических

показателей, а также факторов и причин, определяющих их развитие.

Систематизация элементов проводится на

основе изучения их взаимосвязи, взаимодействия, взаимозависимости и

соподчиненности. Это позволяет построить приблизительную модель изучаемого

объекта (системы), определить его главные компоненты, функции, соподчиненность

элементов системы, раскрыть логико-методологическую схему анализа, которая соответствует

внутренним связям изучаемых показателей.

После изучения

отдельных сторон экономики предприятия, их взаимосвязи, подчиненности и

зависимости надо обобщить весь материал исследования. Обобщение (синтез)

является очень ответственным моментом в анализе. При обобщении результатов

анализа необходимо из всего множества изучаемых факторов отделить типичные от

случайных, выделить главные и решающие, от которых зависят результаты

деятельности.

Важной

методологической чертой АХД, которая вытекает непосредственно из предыдущей,

является разработка и использование системы показателей, необходимой для

комплексного, системного исследования причинно-следственных связей

экономических явлений и процессов в хозяйственной деятельности предприятия.

Таким образом, метод

ЛХД представляет системное, комплексное изучение, измерение и обобщение влияния

факторов на результаты деятельности предприятия путем обработки специальными

приемами системы показателей плана, учета, отчетности и других источников

информации с целью повышения эффективности производства.

3.2. Системный подход в анализе хозяйственной деятельности

Представление о

системном подходе. Особенности системного подхода в научном исследовании.

Отдельные этапы системного анализа хозяйственной деятельности.

Системный подход

- это направление в методологии исследования. Он базируется на изучении

объектов как сложных систем, которые состоят из отдельных элементов с

многочисленными внутренними и внешними связями. Системный подход позволяет

глубже изучить объект, получить более полное представление о нем, выявить

причинно-следственные связи между отдельными частями этого объекта.

Главные

особенности системного подхода - динамичность, взаимодействие,

взаимозависимость и взаимосвязь элементов системы, комплексность, целостность, соподчиненность,

выделение ведущего звена. Системный подход в экономическом анализе позволяет

разработать научно обоснованные варианты решения хозяйственных задач,

определить эффективность этих вариантов, что дает основание для выбора наиболее

целесообразных управленческих решений.

В самом

процессе системного анализа можно выделить несколько последовательных этапов.

На первом

этапе исследования объект анализа представляется как определенная

система. Для этого сначала выделяют отдельные части объекта, которые могут

рассматриваться как элементы системы. Причем в конкретных случаях система может

иметь несколько уровней, то есть каждый из выделенных элементов первого уровня

можно рассматривать как самостоятельную систему (подсистему). Кроме того, на

первом этапе анализа должна быть сформулирована цель развития системы, задачи,

которые она решает, связь с другими системами, взаимосвязи между отдельными

элементами, функционирование каждого элемента и системы в целом.

Основная цель

второго этапа системного анализа - подбор показателей, которые способны дать

наиболее полную и качественную оценку всем без исключения элементам,

взаимосвязям (внутренним и внешним), а также условиям, в которых существует

система.

На третьем этапе разрабатывается общая

структурно-логическая схема изучаемой системы. Графически она обычно

представляется в виде блочного рисунка, где каждому элементу соответствует

определенный блок. Отдельные блоки связаны между собой стрелками, которые

показывают наличие и направление внутренних и внешних связей системы. Тут же

подобранные на предыдущем этапе показатели распределяются по элементам и связям

системы, уточняется их перечень (исключаются те, что дублируют друг друга,

заменяются недостаточно информационные и т.д.).

Весь

последующий четвертый этап анализа посвящается построению в общем виде

экономико-математической модели системы. При этом на основе качественного

анализа определяются математические формы всех уравнений и неравенств системы.

На этом этапе при помощи различных методов должны быть определены коэффициенты

всех уравнений и неравенств, функции цели и параметры ограничений.

В результате

по итогам выполненной работы будет получена экономико-математическая модель,

которая может использоваться для экономического анализа выбранного объекта.

Последний, пятый

этап анализа называется "работа с моделью". Его лучше всего

делать на ПЭВМ в форме диалога. Путем замены отдельных параметров

экономико-математической модели (коэффициентов, ограничений), которые

характеризуют те или другие факторы производства, определяют значение функции.

Сравнение этих показателей с фактическими, плановыми и другими позволяет

оценить итоги хозяйствования, влияние факторов на величину результативных

показателей, определить источники и объем неиспользованных внутрихозяйственных

резервов.

Описанный подход к анализу

имеет существенные преимущества по сравнению с другими: он обеспечивает

комплексность и целенаправленность

исследования; методологически обоснованную схему поиска резервов повышения

эффективности производства; объективную оценку результатов хозяйствования;

оперативность, действенность, обоснованность, точность анализа и его выводов.

Полученная экономико-математическая модель может многократно использоваться в

анализе и служить хорошим средством обоснования управленческих решений.

3.3. Методика комплексного анализа хозяйственной деятельности

Представление о методике анализа. Содержание методики.

Последовательность комплексного АХД. Способы анализа и их назначение.

Использование метода АХД

проявляется через ряд конкретных методик аналитического исследования. Это могут

быть методики исследования отдельных сторон хозяйственной деятельности либо

методики комплексного анализа. Надо отметить, что каждому виду анализа

соответствует своя методика.

Под методикой понимается совокупность

способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе

методика представляет собой совокупность аналитических способов и правил

исследования экономики предприятия, определенным образом подчиненных достижению

цели анализа. Общую методику понимают как систему исследования, которая

одинаково используется при изучении различных объектов экономического анализа в

различных отраслях национальной экономики.

Частные методики конкретизируют

общую относительно к определенным отраслям экономики, к определенному типу

производства или объекту исследования.

Любая методика анализа будет

представлять собой наказ или методологические советы по исполнению

аналитического исследования. Она содержит такие моменты, как:

а) задачи и формулировки

целей анализа;

б) объекты анализа;

в) системы

показателей, с помощью которых будет исследоваться каждый объект анализа;

г) советы по

последовательности и периодичности проведения аналитического исследования;

д) описание

способов исследования изучаемых объектов;

е) источники

данных, на основании которых производится анализ;

ж) указания по

организации анализа (какие лица, службы будут проводить отдельные части

исследования);

з) технические

средства, которые целесообразно использовать для аналитической обработки

информации;

к)

характеристика документов, которыми лучше всего оформлять результаты анализа;

л) потребители результатов

анализа. Более подробно остановимся на двух элементах методики АХД:

последовательности

выполнения аналитической работы;

способах

исследования изучаемых объектов.

При выполнении

комплексного АХД выделяются следующие этапы.

На первом этапе уточняются

объекты, цель и задачи анализа, составляется план аналитической работы.

На втором этапе

разрабатывается система синтетических и аналитических показателей, с помощью

которых характеризуется объект анализа.

На третьем этапе собирается

и подготавливается к анализу необходимая информация (проверяется ее точность,

приводится в сопоставимый вид и т.д.).

На четвертом этапе

проводится сравнение фактических результатов хозяйствования с показателями

плана отчетного года, фактическими данными прошлых лет, с достижениями ведущих

предприятий, отрасли в целом и т.д.

На пятом этапе выполняется

факторный анализ: выделяются факторы и определяется их влияние на результат.

На шестом

этапе выявляются неиспользованные и перспективные резервы повышения

эффективности производства.

На седьмом

этапе происходит оценка результатов хозяйствования с учетом действия различных

факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по

их использованию.

Такая

последовательность выполнения аналитических исследований является наиболее

целесообразной с точки зрения теории и практики АХД.

В качестве

важнейшего элемента методики АХД выступают технические приемы, и способы анализа.

Кратко эти способы можно назвать инструментарием анализа. Они используются на

различных этапах исследования для:

первичной обработки

собранной информации (проверки, группировки, систематизации);

изучения состояния и

закономерностей развития исследуемых объектов;

определения влияния факторов

на результаты деятельности

предприятий;

подсчета неиспользованных и

перспективных резервов повышения эффективности производства;

обобщения результатов

анализа и комплексной оценки деятельности предприятий;

обоснования планов

экономического и социального развития, управленческих решений, различных

мероприятий.

В анализе хозяйственной

деятельности используется много различных способов. Среди них можно выделить традиционные

способы, которые широко применяются и в других дисциплинах для

обработки и изучения информации (сравнения, графический, балансовый, средних и

относительных чисел, аналитических группировок).

Для

изучения влияния факторов на результат хозяйствования и подсчета резервов в анализе применяются такие способы, как цепные

подстановки, абсолютные и относительные разницы, интегральный метод,

корреляционный, компонентный, методы линейного, выпуклого программирования,

теория массового обслуживания, теория игр, исследования операций, эвристические

методы решения экономических задач на основании интуиции, прошлого опыта,

экспертных оценок специалистов и др. (рис. 3.1). Применение тех или иных

способов зависит от цели и глубины анализа, объекта исследования, технических

возможностей выполнения расчетов и т.д.

Усовершенствование

инструментария научного исследования имеет очень большое значение и является

основой успеха и эффективности аналитической работы. Чем глубже человек проникает

в сущность изучаемых явлений, тем более точные методы исследования ему

требуются. Это характерно для всех наук. За последние годы методики

исследования во всех отраслях науки стали более точными- Важным приобретением

экономической науки является использование математических методов в

экономическом исследовании, что делает анализ более глубоким и точным.

В последующих темах курса

будут более подробно рассмотрены все

технические способы анализа: их сущность, назначение, сфера применения,

процедуры расчетов и т.д.

3.4. Разработка системы взаимосвязанных аналитических показателей

Роль показателей в комплексном анализе, характеристика содержания

подсистем. Взаимосвязи между отдельными подсистемами. Система показателей как

элемент методики анализа.

Все объекты

АХД находят свое отображение в системе показателей плана, учета, отчетности и

других источниках информации.

Каждое

экономическое явление, каждый процесс чаще определяется не одним, обособленным,

а целым комплексом взаимосвязанных показателей. Например, эффективность

использования основных средств производства характеризуют уровень фондоотдачи,

фондр-емкости, рентабельности, производительности труда и т.д. В связи с этим

выбор и обоснование системы показателей для отражения экономических явлений и

процессов (объектов исследования) является важным методологическим вопросом в

АХД. От того, насколько показатели полно и точно отражают сущность изучаемых

явлений, зависят результаты анализа.

Так как в

анализе используется большое количество разно-качественных показателей,

необходима их группировка и систематизация.

По своему

содержанию показатели делятся на количественные и качественные. К количественным показателям относятся, например, объем

изготовленной продукции, количество работников, площадь посевов, поголовье

скота и т.д. Качественные показатели показывают существенные особенности и

свойства изучаемых объектов. Примером качественных показателей являются

производительность труда, себестоимость, рентабельность, урожайность культур и

др.

Изменение

количественных показателей обязательно приводит к изменению качественных, и

наоборот. Так, например, рост объема производства продукции ведет к снижению

себестоимости. Рост производительности труда обеспечивает увеличение объема

производства продукции.

Одни

показатели используются при анализе деятельности всех отраслей национальной

экономики, другие - только в отдельных отраслях. По этому признаку они делятся на

общие и специфические. К общим относятся показатели валовой

продукции, производительности труда, прибыли, себестоимости и др. Примером специфических

показателей для отдельных отраслей и предприятий могут быть калорийность

каменного угля, влажность торфа, жирность молока, урожайность культур и т.д.

Показатели,

используемые в АХД, по степени синтеза делятся также на обобщающие, частные и

вспомогательные (косвенные). Первые из них применяются для обобщенной

характеристики сложных экономических явлений. Частные показатели отражают

отдельные стороны, элементы изучаемых явлений и процессов. Например, обобщающими

показателями производительности труда являются среднегодовая, среднедневная,

часовая выработка продукции одним работником. К частным показателям

производительности труда относятся затраты рабочего времени на производство

единицы продукции определенного вида или количество произведенной продукции за

единицу рабочего времени. Вспомогательные (косвенные) показатели используются

для более полной характеристики того или иного объекта анализа. Например,

количество рабочего времени, затраченного на единицу выполненных работ.

Аналитические показатели

делятся на абсолютные и относительные. Абсолютные показатели выражаются в

денежных, натуральных измерителях или через трудоемкость. Относительные показатели

показывают соотношения каких-либо двух абсолютных показателей. Они определяются

в процентах, коэффициентах или индексах.

Абсолютные показатели в свою очередь подразделяются

на натуральные, условно-натуральные и стоимостные. Натуральные показатели выражают величину явления в физических

единицах измерения (масса, длина, объем и т.д.). Условно-натуральные показатели, применяются для обобщенной

характеристики объемов производства и реализации продукции разнообразного

ассортимента (например, условные пары обуви в обувной промышленности, тысячи

условных банок на консервных предприятиях, условные кормовые единицы в сельском

хозяйстве). Стоимостные показатели

показывают величину сложных по составу явлений в денежном измерении. В условиях

товарного производства, действия закона стоимости они имеют большое значение.

При изучении

причинно-следственных связей показатели делятся на факторные и результативные.

Если тот или другой

показатель рассматривается как результат воздействия одной или нескольких

причин и выступает в качестве объекта исследования, то при изучении взаимосвязей

он называется результативным.

Показатели, которые

определяют поведение результативного показателя и выступают в качестве причин

изменения его величины, называются факторными.

По способу формирования

различают показатели нормативные (нормы расхода сырья, материалов,

топлива, энергии, нормы амортизации, цены и др.); плановые (данные планов

экономического и социального развития предприятия, плановые задания

внутрихозяйственным подразделениям); учетные (данные бухгалтерского,

статистического, оперативного учета);

отчетные (данные бухгалтерской, статистической и оперативной

отчетности); аналитические (оценочные), которые исчисляются в ходе самого

анализа для оценки результатов и эффективности работы предприятия.

Все показатели, которые

используются в анализе, взаимосвязаны и взаимообусловлены. Это вытекает из

реально существующих связей между экономическими явлениями, которые они

описывают.

Комплексное изучение

экономики предприятий предусматривает систематизацию показателей, потому что совокупность

показателей, какой бы исчерпывающей она не была, без учета их взаимосвязи,

соподчиненности, не может дать настоящего представления об эффективности

хозяйственной деятельности. Необходимо, чтобы конкретные данные о разных видах

деятельности были органически увязаны между собой в единой комплексной системе.

Все показатели в зависимости

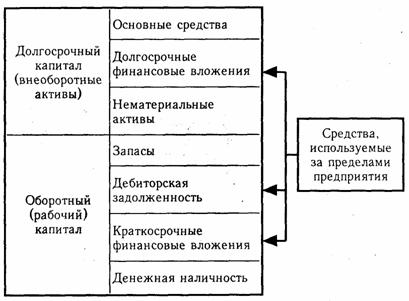

от объекта анализа группируются в следующие подсистемы (рис. 3.2).

Показатели, которые образуют

подсистемы, можно разбить на входящие и выходящие, общие и частные. С помощью

входящих и выходящих показателей осуществляется взаимосвязь подсистем.

Выходящий показатель одной подсистемы является входящим для других подсистем.

Рис. 3.2. Система показателей комплексного АХД

Показатели исходных условий деятельности предприятия характеризуют:

а) наличие необходимых

материальных и финансовых ресурсов для нормального функционирования предприятия

и выполнения его производственной программы;

б)

организационно-технический уровень предприятия, т.е. производственную структуру

предприятия, структуру управления, уровень концентрации и специализации

производства, продолжительность производственного цикла, техническую и

энергетическую вооруженность труда, степень механизации и автоматизации,

прогрессивность технологических процессов и т.д.;

в) уровень маркетинговой

деятельности по изучению спроса на продукцию, ее конкурентоспособности, рынков

сбыта, организации торговли, рекламы и т.д.

Показатели

приведенной подсистемы оказывают влияние на все остальные показатели

хозяйствования и в первую очередь на объем производства и реализацию продукции,

ее качество, на степень использования производственных ресурсов